银行T+0理财VS货币基金,哪个才是你的菜?

时间:2018-09-11 10:25|来源:未知|编辑:

网友评论

近年来货币基金成为老百姓零钱理财的最主要途径,它的优势很多,包括低门槛、低风险、高流动性等。货币基金是一款活期理财产品,虽然收益率不是很高,但能随时提现且收益率要远高于银行活期存款利率,所以平时的应急资金、生活零用资金放在货币基金里面是再适合不过的了。

货币基金本身是T+1交易机制,T指的是工作日,工作日15:00之前买入,第二个工作日计息,工作日15:00之前赎回,第二个工作日资金到账。

不过现在很多货币基金经过金融机构或理财平台包装之后,成为了互联网宝宝,买入规则没有变,但是提现变成了T+0,也就是当天就可以到账,有的宝宝产品甚至支持实时到账,大大提高了产品的流动性。

不过今年货币基金出了一个新规,那就是从7月1日起,货币基金T+0提现每天最多只能提1万元,超出部分只能通过普通提现,也就是T+1个工作日到账。

对于大部分投资者来说不受影响或者说受的影响很小,但是对于资金量比较大的投资者来说就麻烦了,比如那些做生意的,做餐饮的,开小超市的,或是遇到突发情况急用钱的,1万元的提现额度就不够用了。

这时候银行T+0理财就发挥了它的长处。

银行T+0理财是一种开放式的银行理财产品。平常大家见到的银行理财产品大部分都是封闭式预期收益型的,在封闭期不能提前支取,只能持有到期,到期之后大家一般都能拿到自己的本金和预期的收益。

T+0理财和封闭式理财不同,它是一种活期理财,支持随时提现,那么与货币基金相比,银行T+0理财各有什么优劣势呢?下面融360理财分析师来对比一下这两种活期理财产品。

1、购买门槛不同

货币基金可以说是零门槛,大部分都是1分或者1元起购,人人都能买。但是银行理财的门槛高达5万元,少部分产品甚至要10万元甚至更高,这一门槛就把很多投资者拒之门外了。

根据银保监会,未来银行理财的购买门槛将降至1万元,但是暂时还未实施,降到1万元以下之后,将会吸引更多的投资者。

2、交易机制不同

货币基金是T+1交易机制,买入之后最早也要第二天计算收益,碰到晚上、周末、节假日,起息的时间要更晚。赎回的话,1万元以内支持当天到账,1万元以上最早也得第二天早上才能到账,碰到周末和节假日就更晚了。

银行T+0理财,在工作日购买的话往往当天就能起息,赎回的话当天资金就能到账,如果在非工作时段或非工作日赎回,也支持一定金额的快速赎回。

举个例子,招商银行的朝招金,工作日16:30之前赎回,本金能实时到账,其余时间赎回,下一个工作日9:00后到账;此外,非工作日或非工作时段赎回,还支持5万元的快速赎回。

从计息方式和资金赎回到账时间来看,银行T+0理财的优势更大一些。

3、安全性有差异

货币基金和银行理财都不保本,但从安全性来看,货币基金更安全一些。在很多理财平台上我们可以看到,货币基金被划分为“低风险”,银行理财的风险等级分为1-5级,但是T+0开放式产品基本没有保本的,大多是2级或3级,也就是“中低风险”或“中风险”。

目前来看,银行理财2级和3级的产品还没有亏损的案例,打破刚性兑付之后是不是亏损的可能性就大很多了呢?融360理财分析师认为不必过于忧心,虽然有这种可能但是概率不大,尤其是这种T+0理财,能随时赎回,行情不好可以随时赎回。[page]分页标题[/page]

4、收益率差不多

银行理财的整体收益率要高于货币基金,融360数据显示,上周银行理财和货基宝宝的平均收益率分别是4.60%和3.32%,但是银行理财的收益率指的大多是封闭式产品,T+0开放式产品的收益率要明显低于封闭式产品。

由于开放式产品要随时应付投资者的提现需求,所以对现金流要求比较高,只能投资一些短期的或流动性较好的资产,而这些资产的收益率自然要低一些。

大家可以看一下以下银行的T+0理财的收益率,有高有低,由于更新的收益时间大多比较早,而近两个月市场利率下跌较快,所以理财产品目前的收益率要低于表格中的收益率。

货币基金和银行T+0理财的平均收益率应该差不多,到底哪个高,要分具体的产品。

5、购买和赎回限额不同

大部分货币基金购买不限额,但是银行卡会对每个平台进行限额,比如你用工商银行卡购买余额宝,单笔限额1万元,单日限额5万元,单月限额10万元,你今天要存5万,就必须分5笔买入,麻烦一些,如果是10万就要分2天10笔买入,损失了5万元一天的收益。此外,也有个别货币基金买入限额,比如招商银行的朝朝盈,每个人最多买5万元。

银行理财购买有最低金额,也就是5万元起,但是由于是本行的银行卡买本行的理财,所以没有上限,或者说上限很高,相当于你想买多少就买多少。

在赎回方面,货币基金当天最多提现1万元,银行理财则支持大额赎回,工作日的工作时间一般不限额。

总体来看,货币基金和银行T+0理财各有各的优势。融360理财分析师认为,货币基金更适合资金量不大且对流动性要求不高的人群,银行T+0理财则适合资金量较大且对流动性要求较高的人群。

两者的共同特点是收益都不太高,目前大多在4%以下,如果追求更高的收益,则要牺牲流动性,购买中长期的定期理财产品。

T+0理财和净值型理财是一回事吗?

有人认为T+0理财就是净值型理财,但其实并非如此,融360理财分析师来说说银行T+0理财和银行开放式净值型理财的区别。

银行开放式净值型产品也是活期产品,收益以净值的方式披露,这些产品有的是每日开放,有的是定期开放,比如一个月开放一次,净值有的是每天公布,也有的是定期公布,比如半个月公布一次。

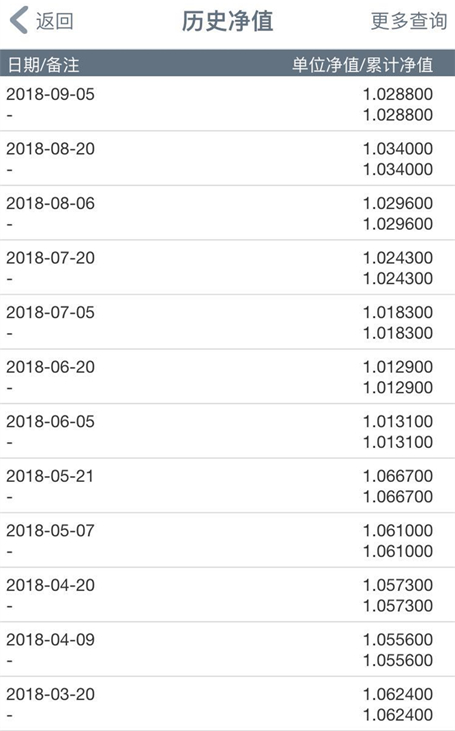

我们来看看工行的一款定开式净值型产品近半年的净值变化,3月20日净值为1.0624,9月5日最新披露的净值为1.0288,将近半年的时间里跌了3.16%。净值型产品真的会亏损,不过要是和刚成立时候的净值1相比还是赚了的,所以还要看你购买和持有的时间。

T+0理财产品一般并不是净值型产品,收益率是每天波动的,跟货币基金类似,披露的是七日年化收益率,每天的收益都是正的,没有出现过亏损的情况。

可以说,T+0理财是一种类货币基金,或类净值型产品。根据资管新规,银行理财要向净值化转型,今后T+0理财会逐渐向开放式净值型理财靠拢。 [page]分页标题[/page]

货币基金本身是T+1交易机制,T指的是工作日,工作日15:00之前买入,第二个工作日计息,工作日15:00之前赎回,第二个工作日资金到账。

不过现在很多货币基金经过金融机构或理财平台包装之后,成为了互联网宝宝,买入规则没有变,但是提现变成了T+0,也就是当天就可以到账,有的宝宝产品甚至支持实时到账,大大提高了产品的流动性。

不过今年货币基金出了一个新规,那就是从7月1日起,货币基金T+0提现每天最多只能提1万元,超出部分只能通过普通提现,也就是T+1个工作日到账。

对于大部分投资者来说不受影响或者说受的影响很小,但是对于资金量比较大的投资者来说就麻烦了,比如那些做生意的,做餐饮的,开小超市的,或是遇到突发情况急用钱的,1万元的提现额度就不够用了。

这时候银行T+0理财就发挥了它的长处。

银行T+0理财是一种开放式的银行理财产品。平常大家见到的银行理财产品大部分都是封闭式预期收益型的,在封闭期不能提前支取,只能持有到期,到期之后大家一般都能拿到自己的本金和预期的收益。

T+0理财和封闭式理财不同,它是一种活期理财,支持随时提现,那么与货币基金相比,银行T+0理财各有什么优劣势呢?下面融360理财分析师来对比一下这两种活期理财产品。

1、购买门槛不同

货币基金可以说是零门槛,大部分都是1分或者1元起购,人人都能买。但是银行理财的门槛高达5万元,少部分产品甚至要10万元甚至更高,这一门槛就把很多投资者拒之门外了。

根据银保监会,未来银行理财的购买门槛将降至1万元,但是暂时还未实施,降到1万元以下之后,将会吸引更多的投资者。

2、交易机制不同

货币基金是T+1交易机制,买入之后最早也要第二天计算收益,碰到晚上、周末、节假日,起息的时间要更晚。赎回的话,1万元以内支持当天到账,1万元以上最早也得第二天早上才能到账,碰到周末和节假日就更晚了。

银行T+0理财,在工作日购买的话往往当天就能起息,赎回的话当天资金就能到账,如果在非工作时段或非工作日赎回,也支持一定金额的快速赎回。

举个例子,招商银行的朝招金,工作日16:30之前赎回,本金能实时到账,其余时间赎回,下一个工作日9:00后到账;此外,非工作日或非工作时段赎回,还支持5万元的快速赎回。

从计息方式和资金赎回到账时间来看,银行T+0理财的优势更大一些。

3、安全性有差异

货币基金和银行理财都不保本,但从安全性来看,货币基金更安全一些。在很多理财平台上我们可以看到,货币基金被划分为“低风险”,银行理财的风险等级分为1-5级,但是T+0开放式产品基本没有保本的,大多是2级或3级,也就是“中低风险”或“中风险”。

目前来看,银行理财2级和3级的产品还没有亏损的案例,打破刚性兑付之后是不是亏损的可能性就大很多了呢?融360理财分析师认为不必过于忧心,虽然有这种可能但是概率不大,尤其是这种T+0理财,能随时赎回,行情不好可以随时赎回。[page]分页标题[/page]

4、收益率差不多

银行理财的整体收益率要高于货币基金,融360数据显示,上周银行理财和货基宝宝的平均收益率分别是4.60%和3.32%,但是银行理财的收益率指的大多是封闭式产品,T+0开放式产品的收益率要明显低于封闭式产品。

由于开放式产品要随时应付投资者的提现需求,所以对现金流要求比较高,只能投资一些短期的或流动性较好的资产,而这些资产的收益率自然要低一些。

大家可以看一下以下银行的T+0理财的收益率,有高有低,由于更新的收益时间大多比较早,而近两个月市场利率下跌较快,所以理财产品目前的收益率要低于表格中的收益率。

货币基金和银行T+0理财的平均收益率应该差不多,到底哪个高,要分具体的产品。

5、购买和赎回限额不同

大部分货币基金购买不限额,但是银行卡会对每个平台进行限额,比如你用工商银行卡购买余额宝,单笔限额1万元,单日限额5万元,单月限额10万元,你今天要存5万,就必须分5笔买入,麻烦一些,如果是10万就要分2天10笔买入,损失了5万元一天的收益。此外,也有个别货币基金买入限额,比如招商银行的朝朝盈,每个人最多买5万元。

银行理财购买有最低金额,也就是5万元起,但是由于是本行的银行卡买本行的理财,所以没有上限,或者说上限很高,相当于你想买多少就买多少。

在赎回方面,货币基金当天最多提现1万元,银行理财则支持大额赎回,工作日的工作时间一般不限额。

总体来看,货币基金和银行T+0理财各有各的优势。融360理财分析师认为,货币基金更适合资金量不大且对流动性要求不高的人群,银行T+0理财则适合资金量较大且对流动性要求较高的人群。

两者的共同特点是收益都不太高,目前大多在4%以下,如果追求更高的收益,则要牺牲流动性,购买中长期的定期理财产品。

T+0理财和净值型理财是一回事吗?

有人认为T+0理财就是净值型理财,但其实并非如此,融360理财分析师来说说银行T+0理财和银行开放式净值型理财的区别。

银行开放式净值型产品也是活期产品,收益以净值的方式披露,这些产品有的是每日开放,有的是定期开放,比如一个月开放一次,净值有的是每天公布,也有的是定期公布,比如半个月公布一次。

我们来看看工行的一款定开式净值型产品近半年的净值变化,3月20日净值为1.0624,9月5日最新披露的净值为1.0288,将近半年的时间里跌了3.16%。净值型产品真的会亏损,不过要是和刚成立时候的净值1相比还是赚了的,所以还要看你购买和持有的时间。

T+0理财产品一般并不是净值型产品,收益率是每天波动的,跟货币基金类似,披露的是七日年化收益率,每天的收益都是正的,没有出现过亏损的情况。

可以说,T+0理财是一种类货币基金,或类净值型产品。根据资管新规,银行理财要向净值化转型,今后T+0理财会逐渐向开放式净值型理财靠拢。 [page]分页标题[/page]

TAG

相关阅读:

- 优力狮抽奖活动即将开始,海量奖励等你来拿2023-12-25 10:04

- 聚焦“制造业保持基本稳定:逻辑与政策”,CMF专题报告发布2023-06-20 06:07

- 618电商大促"暗含战机",消费基金迎来大转机?2023-06-20 06:08

- 金监总局「一号文件」的深意:消保是安身立命之本2023-06-20 06:07

- 风大雨大时代,中国食品饮料如何“再造奇迹”?2023-06-20 06:06

- 抖音电商、小红书、梦饷科技…… 电商新势力为何总在上海出现?2023-06-20 06:05

- 离岸服务外包是桩好生意吗?2023-06-20 06:04

- 多地密集部署稳增长 先进制造业投资迎强支撑2023-06-20 06:04

- 卖家说刘德华的脸更适合我!揭秘AI变脸生意链:1.5万元包学会2023-06-20 06:01

- 狗狗币历史价格走势图|狗狗币历史价格走势图K线图|狗狗币价格美元2023-02-27 11:52

滚动播报

- 15:42易萃享:立足华南本土市场,铸就区域精准营养行业新标杆

- 09:23东方药林:厚植企业文化,以创新精神赋能企业可持续发展

- 09:11易萃享健康:打造全周期健康体系,担当贴心家庭健康管家

- 09:09易萃享健康:破除专业壁垒,推动全民健康管理普惠化发展

- 22:57易萃享:深耕精准营养赛道,匠心研发重塑国民营养补充方式

- 22:55东方药林:六大战略协同发力,构建全维度产业发展生态

- 22:50易萃享:借力 AI 科技赋能,让科学精准养生融入日常点滴

- 22:42东方药林药业有限公司:深耕东南亚市场,探索民族品牌出海新路径

- 16:16广东康力医药有限公司:创新赋能全域发展,向着全球健康领航者奋勇前行

- 16:09东方药林:多元数字营销,解锁大健康经营新玩法

- 16:20广东康力医药有限公司:荣誉加身不忘初心,标杆力量助推产业提质升级

- 16:12东方药林:精研产品体系,以品质筑牢抗衰产业根基

- 16:42东方药林药业有限公司:数字赋能转型,凝聚企业精神奔赴全球新征程

- 16:16广东康力医药:以使命凝心聚力,三十年坚守诠释企业责任

- 18:09东方药林药业有限公司:秉持长期主义,稳步推进全球化市场布局

- 17:54广东康力医药:立足本土放眼全球,打造走向世界的中国健康名片

- 14:15从KS到CES Asia:纵深视觉科技全栈方案引爆光场显示市场

- 10:32康力医药:聚焦大众健康需求,打造一体化全链条服务生态

- 09:38华创农食相融,筑牢乡村粮食安全屏障

- 09:23东方药林小毛巾:天然竹琨选材,打造洗护好产品

- 14:52华创聚力创新,引领智慧人居新潮流

- 14:50康力医药:扎根行业三十载,书写民族健康品牌成长答卷

- 14:30东方药林:布局长远战略,绘就抗衰事业发展新图景

- 16:55东方药林:聚焦抗衰赛道,创新驱动企业高质量发展

- 10:27当行业需要“判断者”:张红梅以专业视角参与宠物科技领域重要评审工作

- 09:52华创政企携手,共建多元人居新生态

- 18:09华创践行担当,以初心赋能民生安居

- 18:03聚焦核心单品与场景创新:水井坊以消费者驱动破局存量时代

- 14:16华创精耕品质,打造宜居生活新标杆

- 20:38深耕供应链:从环境日看水井坊的绿色转型路径

新闻排行榜